目前中国咖啡市场规模约在1100亿左右,距离一万亿的市场总体量相距甚远,但总的来说,中国咖啡市场足够大,利润足够惊人,逼格足够高,足够支撑平台化思维,以上条件也足够“引无数英雄竞折腰”,人人为这个市场疯狂。咖啡工业的进步,咖啡品质的提高,让咖啡的需求增长显得必然而然,折射出的也是消费升级、消费结构调整等大词下,市场对于未知的探索和考量。咖啡是门古老的生意,但时至今日依然历久弥香,1971年,星巴克诞生,1992年在纳斯达克上市,此后其销售额保持平均年增长率为20%,利润平均增长率则达到30%,股票收益之高超过了当时的通用电气、百事可乐、微软等。也正因为此,中国新兴咖啡市场入局者视星巴克为超越目标,超越并非喊喊口号,摆摆数字,打通适合中国消费者的战略规划和运营逻辑来的更为实在。

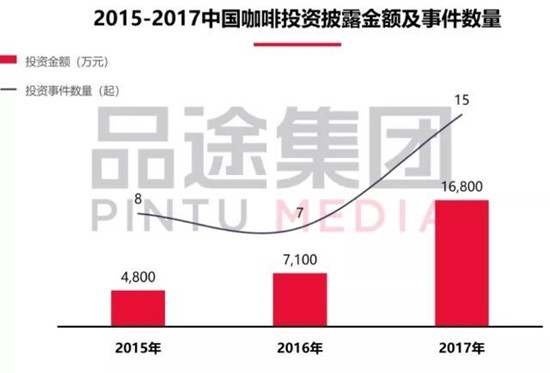

中国咖啡市场潜能巨大,入局者和挑战者甚多,品途商业评论(ID:pintu360)认为,中外咖啡品牌必有一战,老玩家认为未来咖啡市场依旧需要从零售的本质和供应链的整合能力来判定出路,而新进者依靠技术创新优势,认为用互联网逻辑和认知,颠覆原来的市场格局必不在话下。这场挑战赛选手云集,显然已经吸引了众多企业巨头和资本巨头的关注,胜负未知,也许战争的规模远超乎现在的想象,未来究竟会如何?品途集团旗下品途智库,从资本投资角度、咖啡市场结构及消费潜力、咖啡企业核心能力竞争等维度对中国咖啡市场未来发展进行深入解析。咖啡市场潜力巨大,却没有简单的美好伴随瑞幸咖啡10亿估值强势入局,中国咖啡市场再起波澜,咖啡及茶饮市场已经成为继便利店之后,资本市场最为关注的投资及孵化赛道。根据品途智库数据统计,2015年-2017年中国咖啡创投市场热度持续增加,而2018年更是呈现高增长态势,截止今年5月,中国咖啡市场创投金额已达到3.22亿元,是2017年全年融资总额的两倍。

资料来源:企名片、品途智库分析

但是,不要过于乐观估计一场咖啡盛宴即将到来,根据品途智库研究发现在2015年-2018年5月,中国咖啡市场累积融资金额为6.09亿,其中连咖啡累积融资额为2.18亿,占到总体融资金额的36%,中国咖啡市场创业并非想象中那般简单的美好。在中国咖啡市场快速增长的背后,需要思考的是,中国的咖啡市场和咖啡消费最好的时代真的到来了吗?在进行中国咖啡市场研究时,很多人看到一个令人振奋的数字,1万亿,这是估算出来的2025年中国咖啡市场规模。据数据统计,中国目前年人均咖啡消费量为5杯,而美国日本咖啡消费量为350杯,差额即是中国咖啡市场未来的规模。面对诱人的数字,更需要冷静看待,在中国咖啡文化尚未形成的大环境下,中国咖啡消费市场真的有如此良好的发展潜力吗?事实上,对未来中国咖啡市场规模的测算一般由三部分构成:一是咖啡的有效消费人口数量(20-45岁、城镇范围);二是单次消费价格;三是消费频次。首先,从有效消费人口来看,虽然中国城镇化率不断提升,但受整体人口结构老龄化影响,消费人口数量增速并不显著。据测算,2017年,中国咖啡有效消费人口为2.06亿,而到2025年,消费人口为仅为2.29亿,从数据上看,有效消费人口数量的增长并不会直接推动咖啡市场呈现爆发式增长。其次,就咖啡消费单价而言,根据美团点评发布的《2017中国咖啡行业生存状况报告》显示,拿铁为最受欢迎的咖啡饮品,平均单价为30.3元/杯。同时,全国范围内最受欢迎的咖啡产品的平均单价均分布于23.8-35.3元的范围内。可以看出,30元作为咖啡的平均单价基本稳定。再次,看消费频次来,根据品途智库对北京、上海等一线消费市场的调查显示,咖啡消费主力用户是80后、90后的办公室白领。

在受访者中,每周咖啡2-3杯的消费者占比约为32%,每天1杯的消费者占比约为30%,每天2-3杯的消费者占比约为18%。据此测算,北京、上海等大都市白领消费群体年人均咖啡消费已经达到了100-150杯,可以推断,目前中国一线咖啡主力消费市场正趋于饱和。

此外,再来算清一个数据,目前星巴克在中国有近4000家门店,以单店年均500万营业额计算,其约占连锁咖啡品牌市场份额的50%,据此倒推,连锁咖啡品牌整体市场份额约400亿元。

同时,品途智库采访了几家小型区域性咖啡门店,受区位因素影响,整体营收差异较大。

以80万的年营收计算,中国现存的约9万家的小型、独立咖啡品牌门店,此部分市场规模约720亿元。综上计算,目前中国咖啡市场规模约在1100亿左右,距离一万亿的市场总体量相距甚远,应了那句老话,中国咖啡市场的腾飞,任重而道远。

中国咖啡市场的腾飞凭什么,现实是最好的参照,也是出发的原点,在有效消费人口、消费单价不会发生明显变化,一线城市咖啡消费市场趋于饱和的情况下,什么能支撑起中国咖啡市场从千亿到万亿的腾飞呢?可能很多人会说,二三线市场的咖啡消费潜力巨大,在整体消费升级的推动下,市场爆发也指日可待,拼多多不就是下线消费市场的榜样吗?对于这个问题的分析,可以从两个层面展开,一是咖啡消费的理念是否被认同;二是咖啡消费的基础是否具备?咖啡消费理念的认同,任重而道远从咖啡消费理念的角度来看咖啡消费在中国的演进,众所周知,中国是以茶文化占据主导地位国家,苦涩的咖啡对中国人的吸引力远低于欧美等国消费者。目前,中国咖啡消费整体是被两大品牌所教育和影响,一个是雀巢,另一个是星巴克。

咖啡在初入中国市场时,价格相对较高,当时一杯雀巢咖啡价值20多元,而当时大学教授一个月的工资大约200元,在人们眼中,咖啡是“时髦”和“高雅”的象征,大家对咖啡更多的是充满好奇。

此后,雀巢在中国市场快速发展,价格相对低廉速的速溶咖啡受到市场的欢迎,“提神醒脑,困了喝杯咖啡”,对中国消费者而言,咖啡的消费是以咖啡基础功能为核心的。因此,在90年代和2000年初期,备受学生一族和上班一族的青睐,在那段时期,速溶咖啡在中国进入发展的快车道。1999年,随着星巴克在北京国贸开设中国内地第一家门店,标志着其正式进入中国市场,中国消费者对于咖啡的认知再次进阶。星巴克灵魂人物舒尔茨所倡导的“第三空间”开始在中国落地生根。咖啡的场景属性和体验属性得到了更深入的挖掘,咖啡馆的社交和休闲功能使之成为现代人聚会休闲、生意洽谈的地方。此外,越来越多的消费者将喝咖啡作为一种爱好,咖啡是一个载体,聚拢这有同一种生活方式或者爱好的群体。消费者开始品鉴咖啡,不局限于咖啡的口感、咖啡豆产地和风味的选择以及冲烤技巧,更外延涉及咖啡文化、品牌理念等。伴随中国咖啡市场成长起来的70、80后,开始更加追求咖啡品质,他们会选择一个环境良好的咖啡店品尝一杯现磨的咖啡,甚至自己买来咖啡机,亲手调制一杯,咖啡的精品化已然成为现在咖啡市场的发展趋势。

可以说,对一线城市咖啡消费者的消费教育从好奇到功能性再到咖啡文化,用了近三十年的时间。相比,对于生活节奏整体偏慢及年轻群体外流的下线城市,消费者教育与培养会比想象中的困难得多。

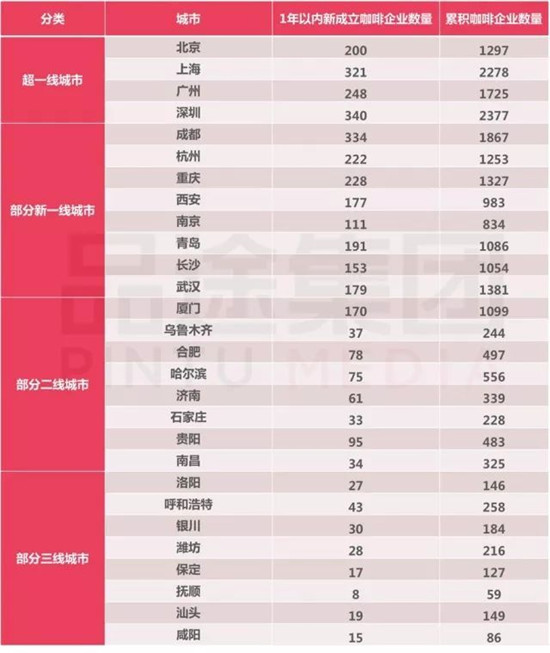

咖啡消费基础薄弱,尚未成熟对于咖啡消费的基础,我们来看一组数据。中国整体咖啡消费区域发展不均衡,通过数据对比,我们可以看到一个很有意思的现象,中国南方的咖啡企业数量要远高于北方区域。

数据来源:启信宝、品途智库分析

从城市数据来看,根据最新城市划分,截止到2018年5月,除西安、南京外,中国超一线城市和部分新一线城市的咖啡企业数量均超过1000家,平均约为1500家,其中上海、广州、深圳、杭州是重要的咖啡企业聚集区。

而二线城市平均咖啡企业数量约为300家,三线城市平均咖啡企业数量约为150家,仅为一线城市均值的十分之一。下线城市咖啡消费基础与配套条件不成熟,未来不具备快速增长的可能性。

数据来源:启信宝、品途智库分析

基于以上,品途智库的基础判断是,中国超大城市已经遇到咖啡消费增长的瓶颈,下线城市市场消费基础薄弱,消费理念的渗透速度较慢,未来3年内市场爆发的可能很小。此外,目前咖啡的主力消费用户仍然为70后、80后、90后,而对于更加追求个性化、独特性的00后而言,面对多样化的产品选择,其对咖啡文化的认同仍存在众多不确定性。打赢咖啡市场核心战面对未来纷繁多变的市场环境,品途智库认为未来咖啡市场的竞争,将主要聚焦于几大核心能力之战:01、流量入口之战从总体判断,线下门店、互联网、办公室、便利店、商超、餐饮、书店等基于咖啡消费场景的流量入口已基本饱和。首先,来看线下门店,2018年5月,星巴克发布了中国市场提速计划,计划到2020年,中国大陆地区门店数量预计达到6000家,新进入100个城市,覆盖总数达到230个城市,中国市场总营收相对2017财年将达到3倍以上,营运收入将达到2倍以上。

数据来源:公开资料、品途智库分析

星巴克对中国市场的大力投入布局,将会加速对区域市场核心位置门店资源的抢夺,对于小资本玩家而言,将会面临更加激烈的竞争。其次,来看互联网层面,瑞幸咖啡依托互联网,引爆裂变式社群营销。Luckin coffee拥有天生的数字化基因,构建自有的DMP系统,通过多标签分析和管理用户行为,同时基于APP,瑞幸咖啡的营销方式可更加的多样和灵活,每个用户的分享都成为自动和自发的新流量来源,从而实现流量和用户的快速引爆。